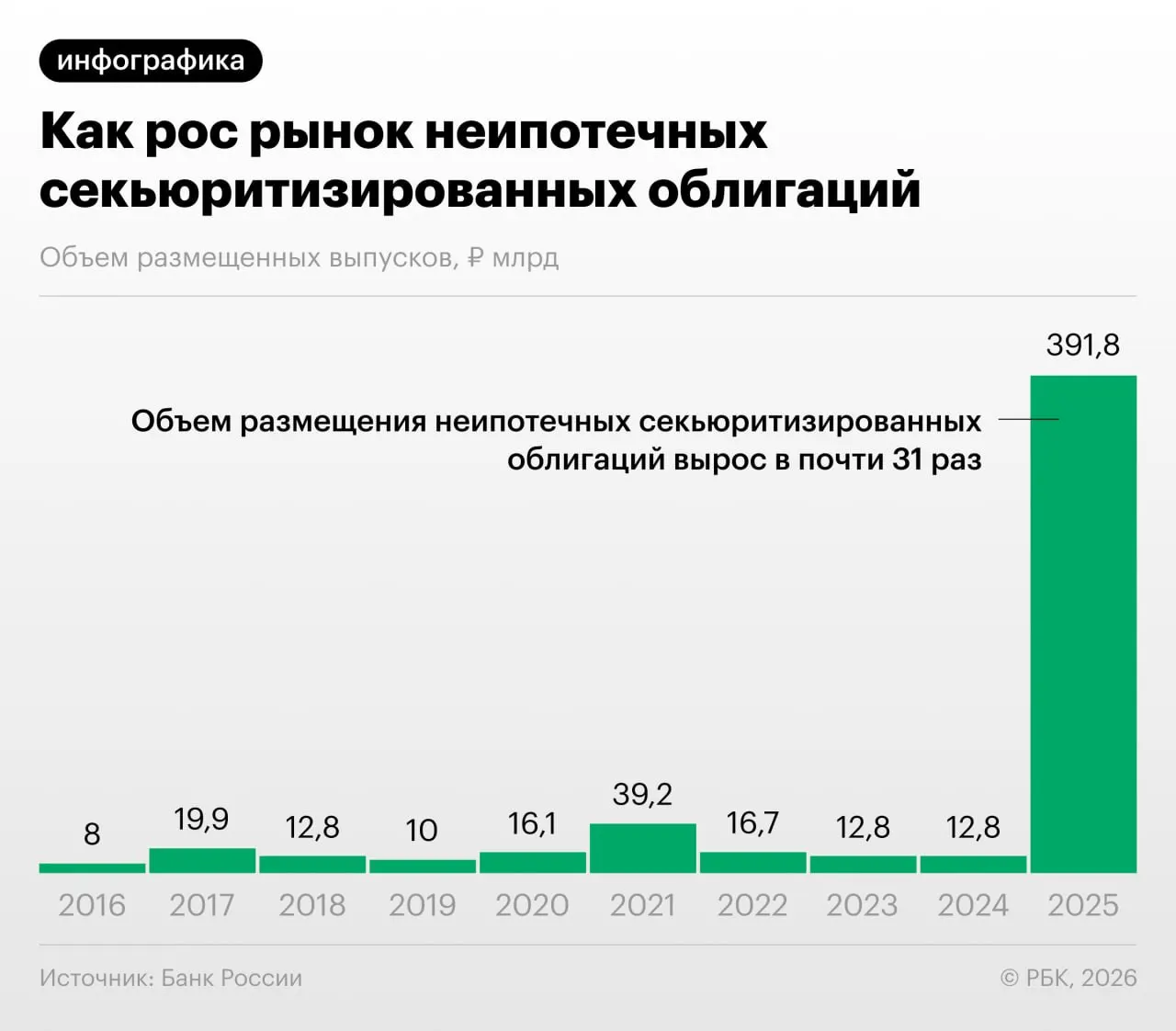

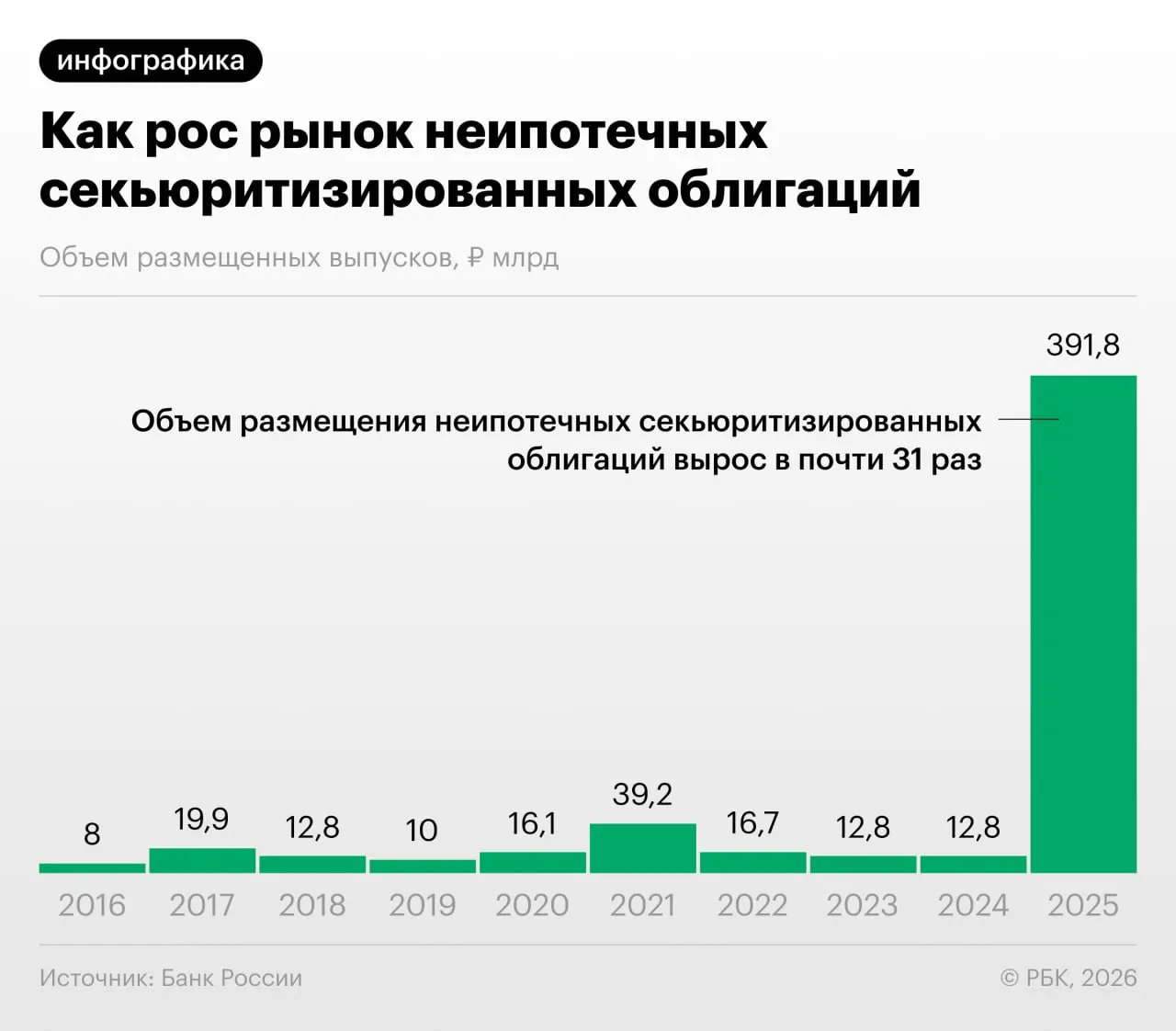

Банк России в Обзоре финансовой стабильности отмечает, что в 2025–2026 годах российские банки резко нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами.

Переупаковка потребкредитов позволяет участникам рынка снизить нагрузку на капитал. При этом регулятор замечает, что такие схемы используются и для регуляторного арбитража: банки выкупаются выпуски друг у друга и обмениваются портфелями кредитов.

Аналитики также реагируют на рост неипотечной секьюритизации и отмечают внушительные темпы размещений на рынке.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отмечал Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Какие риски видит регулятор

- Недостаточная прозрачность структуры выпусков и качества залоговых портфелей.

- Риск концентрации и связанные с этим системные эффекты при ухудшении качества ссуд.

- Механизмы регуляторного арбитража, снижающие эффективность надзора и увеличивающие неопределённость капитала у эмитентов.

- Потенциальные проблемы с ликвидностью и корректной оценкой рисков для инвесторов.

Для инвесторов такие бумаги могут быть недостаточно прозрачны: сложная структура, ограниченный доступ к информации о составе портфеля и возможные сложности с оценкой качества активов повышают риск ошибок в ценообразовании.

Регулятор продолжит мониторинг секьюритизации, а участникам рынка и инвесторам рекомендуется внимательнее оценивать структуру выпуска и качество обеспечивающих ссуд.